Детская карта как шаг к финансовой независимости

В современном мире, где финансовые навыки формируются с раннего возраста, детская карта становится полезным инструментом для родителей, желающих научить чадо основам бюджетирования. Этот продукт позволяет детям осваивать траты под контролем взрослых, развивая ответственность. Но важно понимать нюансы, чтобы избежать типичных ошибок.

Преимущества для семьи

Родители часто ищут способы сделать pocket money более управляемым. С такой картой дети получают доступ к средствам без наличных, что снижает риски потери денег. Взрослые могут устанавливать лимиты, отслеживать расходы в реальном времени. Это не просто удобство — это урок: ребенок видит, как быстро уходят средства на импульсивные покупки.

Анализируя опыт семей, можно заметить, что такие инструменты укрепляют доверие. Дети чувствуют себя взрослее, когда самостоятельно оплачивают мороженое или проезд. Но здесь ключ в балансе: чрезмерный контроль может отбить интерес, а полная свобода — привести к перерасходу.

Как работает механизм

Основной принцип прост: карта привязана к счету родителей, с возможностью переводов и ограничений. Дети используют ее для оплат в магазинах, онлайн или снятия в банкоматах, но с предустановленными рамками. Это учит планированию: например, если лимит на неделю 500 рублей, ребенок учится распределять сумму.

Размышляя глубже, такая система имитирует реальную жизнь. Подросток может пробовать инвестировать карманные деньги в простые сберегательные опции, если они доступны. Но без фанатизма — цель не в прибыли, а в понимании ценности денег.

- Лимиты по категориям: еда, развлечения, транспорт.

- Уведомления: родители получают оповещения о тратах.

- Обучение: интегрированные приложения с советами по бюджету.

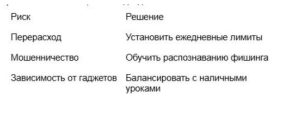

Возможные риски и как их минимизировать

Не все гладко: дети могут поддаться соблазну онлайн-покупок, не задумываясь о последствиях. Аналитики отмечают рост импульсивных трат среди молодежи из-за доступности. Чтобы избежать этого, стоит начинать с малых сумм и регулярных обсуждений расходов.

Еще один аспект — безопасность. Карты защищены пин-кодами и биометрией, но родителям нужно объяснять правила: не делиться данными, проверять сайты. В итоге, риски минимальны, если подходить осознанно.

Советы по внедрению

Начать стоит с разговора: объясните ребенку, зачем это нужно. Выберите вариант с простым интерфейсом, чтобы не запутать. Регулярно анализируйте траты вместе — это укрепит навыки.

Эксперты советуют интегрировать в повседневность: пусть ребенок платит за школьный обед или подарки друзьям. Со временем это формирует привычку к финансовому планированию, делая переход во взрослую жизнь smoother.

Будущие тенденции

С развитием технологий такие карты эволюционируют: добавляются элементы геймификации, где за экономию начисляются бонусы. Аналитики прогнозируют рост популярности, особенно в цифровую эпоху. Но главное — не инструмент, а то, как семья его использует для воспитания.

В итоге, это не панацея, а помощник в формировании финансовой культуры. Родители, применяя его мудро, инвестируют в будущее детей.

Возрастные рекомендации

Выбор возраста для начала использования важен. Для младших школьников подойдут простые лимиты на мелкие покупки, чтобы приучить к счету. Подростки же справятся с более сложными функциями, вроде отслеживания баланса через app.

Анализ показывает: ранний старт развивает дисциплину, но перегрузка может вызвать стресс. Идеально — с 7-8 лет, когда ребенок понимает базовые арифметические операции. Родители отмечают, что в этом возрасте дети быстро осваивают интерфейсы.

Сравнение с наличными

По сравнению с традиционными карманными деньгами, карты предлагают больше прозрачности. Наличные легко потерять или потратить незаметно, в то время как электронные траты фиксируются. Это помогает в анализе: семья видит паттерны расходов.

Однако наличные дают тактильный опыт — ребенок физически ощущает уменьшение суммы. Сочетание методов работает лучше: карты для повседневки, наличные для уроков сбережений. Эксперты подчеркивают, что гибридный подход формирует всесторонние навыки.

- Плюсы карт: отслеживание, безопасность.

- Минусы: зависимость от устройств.

- Плюсы наличных: осязаемость, простота.

Заключение

Детская карта — это не просто способ упростить выдачу карманных денег, а полноценный инструмент для формирования финансовой грамотности. Она учит детей планировать, ценить ресурсы и принимать осознанные решения, готовя их к взрослой жизни. Родителям же она дает контроль и возможность ненавязчиво направлять. Главное — использовать этот инструмент с умом: начинать с малого, обсуждать траты и сохранять баланс между свободой и ответственностью. В эпоху цифровизации такие карты становятся мостиком к финансовой независимости, и их роль будет только расти. Это не замена родительскому вниманию, а помощник, который делает уроки о деньгах живыми и практичными.